スマホ・携帯代は経費になる?勘定科目と経費処理の注意点を解説

スマホや携帯電話は、ビジネス活動に欠かせないツールです。同時に、業務で使用するモバイル端末の購入費や通信費などをどのように経費計上するかも、ビジネスにおいて欠かせない知識と言えます。本記事では、法人のスマホ・携帯電話にまつわる費用の経費処理方法や注意点についてわかりやすく解説します。

目次

スマホ・携帯代は経費にできる?基本的な考え方

業務で利用するスマホ・携帯電話の端末代金や通信費などは、原則として全額を経費として計上することができます。その理由として、社員が仕事に使うスマホ・携帯電話は業務用であることを証明しやすく、経費として認められやすいからです。また、通信キャリアと「法人契約」を結び、モバイル端末を購入またはレンタルして社員に支給すると、契約書や領収書が会社の記録として残るため、税務署から経費として認められやすくなります。

加えて、従業員の名刺に会社から支給されたスマホや携帯電話の電話番号を掲載することも、業務で使用していることの証明として役立つ場合があります。スマホや携帯電話の契約・利用は法人間の取引に該当するため、契約書や領収書などの書類は忘れずに保管することが必要です。ただ、最終的には税務署が判断するため、領収書があっても、業務との関連性が不明確な場合は否認される可能性もあります。

また、スマホ・携帯電話の端末代金と通話料・通信費は、計上する際の科目が異なるため注意が必要です。

スマホ・携帯電話の端末代の勘定科目*

スマホ・携帯電話の端末代金は購入かレンタルかによって勘定科目が異なります。また、購入金額によっても計上方法が異なってきます。以下では、購入する場合とレンタル契約の場合の勘定科目について説明します。

※勘定科目とは、企業が取引や財務状況を明確にするための帳簿に記入する事項を分類する項目のことです。

10万円未満のスマホ・携帯電話を購入した場合の経費計上方法

端末の購入代金が10万円未満の場合は、「消耗品費」の勘定科目で計上します。たとえば、9万円のスマホを購入した場合、その年の経費として一度で処理可能です。

10万円以上のスマホ・携帯電話を購入した場合の経費計上方法

端末の購入代金が10万円以上の場合は、「工具器具備品」の勘定科目で計上し、減価償却を実施する必要があります。購入代金を耐用年数に応じて分割し、毎年その金額を経費計上します。

スマホ・携帯電話をレンタルする場合の経費計上方法

スマホ・携帯電話の端末をレンタルする場合は、月々の端末費用の勘定科目は「賃借料」として、通信費とは別で経費計上する必要があります。

携帯料金(通信費・月額基本料)の勘定科目

業務上必要な通信は、電話やメール・インターネット、FAXなどさまざまなビジネス活動で使用されています。これらにかかる費用は、基本的に「通信費」として経費に計上することが可能です。もちろん、業務で利用するスマホや携帯電話の利用料金も通信費に含まれます。

スマホ・携帯電話にかかる料金には月額基本料や通話料、通信料などがありますが、原則としてすべて通信費として処理されます。さらに、通信サービスのオプション料金も通信費に該当します。

ただ、通信費は経費として認められるが、できるだけコストを抑えたいと考える企業も多いでしょう。そんな時は「法人専用プラン」を検討することも1つの方法です。一般向けのプランとは異なり、法人向けには複数回線契約によって割安になるなど、ビジネス利用において経費を抑えることが可能です。また、日々の通話時間や通信量が多い業務であれば「かけ放題」や「データ無制限」などの定額プランを活用することで、更にコストの最適化ができます。

NTTドコモビジネスオンラインショップでも「ドコモBiz かけ放題」「ドコモBiz データ無制限」など法人専用プランをご用意しています。コスト削減の第一歩として、オンラインでお見積りをお試しください。

NTTドコモビジネスの法人専用プランお見積りはこちら

個人スマホを業務利用する場合の経費処理(リモートワーク時)

近年ではリモートワークの推進を背景に、企業によっては従業員の個人スマホの業務利用が認められているケースもあります。従業員の個人スマホを業務に使用する場合、たとえ個人がプライベートで使用している端末であっても、通話料はもちろん、会社指定のセキュリティソフトや業務で使うアプリの利用料などについても通信費として経費計上が可能です。その場合、プライベートで使用した通信料と業務で使用した通信料を按分する必要があります。

計算例

まずは事業利用と私的利用でそれぞれのスマホや携帯電話の1日あたりの使用時間や1カ月あたりの使用日数を設定し、その比率(按分比率)を求めます。

【1】1日(24時間)のうち、スマホや携帯電話のトータルの使用時間を13時間に設定したとします。

【2】そのうち事業での使用が6時間、残りの7時間はプライベートでの使用とみなすと、「約46.15%」が1日あたりの按分比率となります。

一方で、業務とプライベートそれぞれの利用時間を明確に区別しにくく、発生した通話料やデータ通信料を正確に企業に請求するのは難しいのが実情です。従業員とのトラブルを回避するためにも、リモートワークにおいて従業員の個人スマホを業務利用することを認める場合、企業側は利用料金の負担に関する取り決めなど、明確な規定を設ける必要があります。

経費処理における注意点と対策

領収書を紛失しない

経費精算を行う際は、申請内容に領収書の添付が必要となります。特に、端末代金や毎月の通信費については、領収書がない場合、レシートやクレジットカードの利用明細、プロバイダーの請求書、銀行振込の控えなど、支払証明となる適切な代用書類やデータが必要です。これらの書類には、日付・金額・支払先・利用内容などの情報が記載されていることが求められ、不足している場合には補足資料の用意が推奨されます。いずれの場合も、事業に必要な支出であることを明確に示すことが重要です。

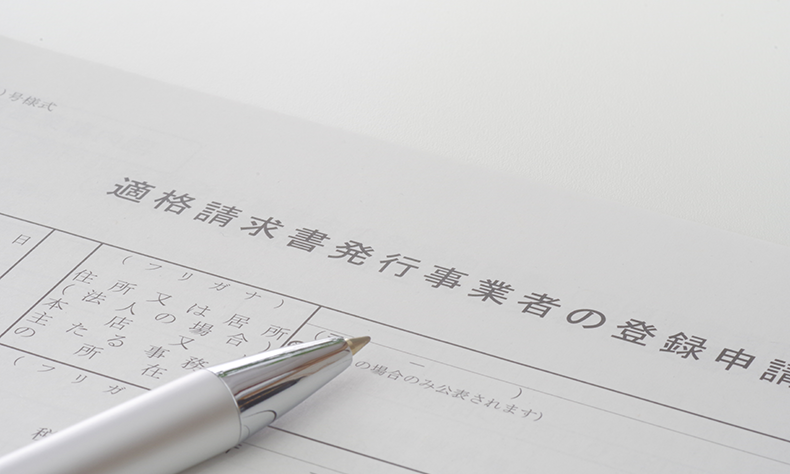

また、紙の領収書の紛失が心配な場合、電子データとして保管しておくと安心です。ただし、電子データの場合は「電子帳簿保存法*」で定められた要件を満たさなければなりません。

国税庁の「電子帳簿保存法の概要」ページはこちら![]()

通信費を計上するタイミングに気をつける

通信費を計上するタイミングは、原則として対象となる通信サービスを利用した月です。翌月にスマホや携帯電話の料金が引き落とされる場合は、利用月に「未払金」として計上し、支払月に「普通預金」に振り替える処理が必要です。会計ソフトを利用している場合は、通信費の支払い方法に応じた仕訳パターンをあらかじめ登録しておくことで、処理の効率化が図れます。

なお、自社が消費税の課税事業者の場合、領収書が「インボイス(適格請求書)」などの要件を満たしていないと仕入税額控除が受けられないため注意が必要です。

NTTドコモビジネスオンラインショップは、インボイス制度に対応しています。NTTドコモビジネスの料金・通話明細をWebで一元管理できる「ビリングステーション」から適格請求書のダウンロードができ、経理処理の手間が大幅に軽減できます。ぜひご活用ください。

インボイス対応!NTTドコモビジネスの適格請求書について詳しく知る

まとめ

ここまで、スマホ・携帯電話の端末代金や通信費の経費計上の方法などについて解説してきました。業務で利用するスマホ・携帯電話の端末代金や通信費などは、原則として全額を経費として計上することができるものの、端末の購入とレンタルで勘定科目が異なる点や、計上のタイミングなど、注意すべきポイントもいくつかあります。法人携帯(ビジネススマホ)を導入する際は、こうした経理上のポイントを事前に確認しておくと安心です。

経費処理の手間を減らし、業務効率化を図るには、法人向け端末や専用プランの活用が効果的です。NTTドコモビジネスオンラインショップなら、オフィスにいながら、ご相談からお申し込みまでオンラインで行えるため、法人携帯(ビジネススマホ)の導入に大変便利です。法人専用プラン「ドコモBiz かけ放題」「ドコモBiz データ無制限」など料金プランをラインアップするほか、フィーチャーフォン(ガラケー)やタブレット、Wi-Fiルーター、SIMのみのご契約など、ビジネス活動で役立つ各種デバイスも取り揃えています。さらに、インボイス制度に対応した適格請求書のダウンロードも可能なため、経費処理の上でも安心です。お困りごとやご契約に関するご質問は、お気軽にオンライン相談をご活用ください。